發佈時間:12:00 2026-07-04

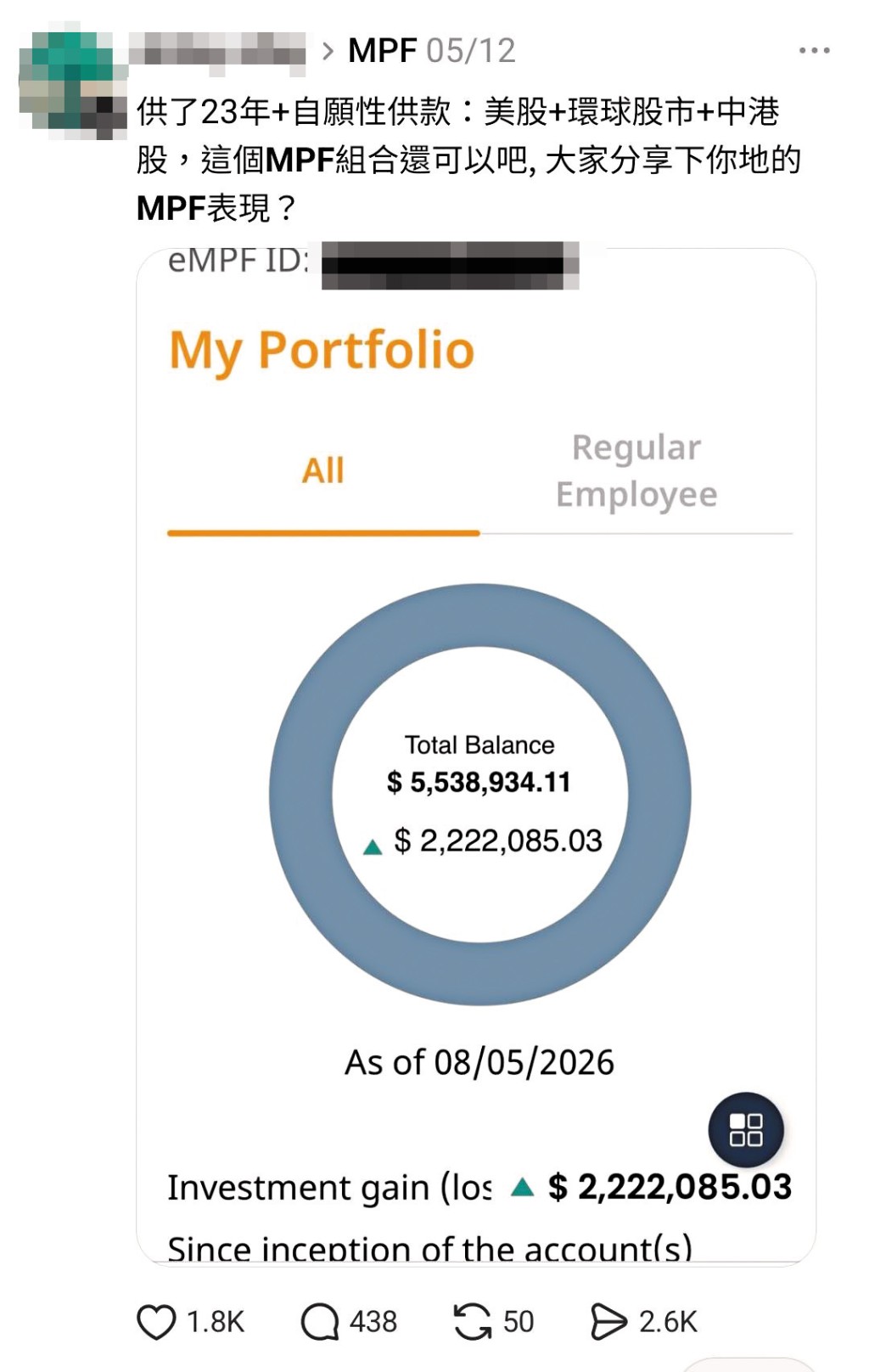

近日,Threads上流傳一則帖文,有網民展示其強積金帳戶總額高達五百五十三萬元,累積投資收益逾二百二十二萬元,旋即引發熱議。有人驚嘆「贏在起跑線」,亦有人質疑「回報率是否跑輸大市」。這個案例正好揭示打工仔在退休規劃上的兩個核心命題:「如何增加退休儲蓄」以及「自願性供款(VC)是否應該供多啲」。本文將拆解這兩個問題,並結合專家建議,為讀者提供一份實用備忘錄。

該網民自稱供款二十三年,並有自願性供款,戶口總額五百五十三萬元。粗略推算,其總供款本金約三百三十一萬元,平均月供約一萬二千元,遠高於一般僱員和僱主兩方每月三千元的強制性供款上限。換言之,「本金大」是其主要優勢。家庭理財教育學會會長林昶恆分析個案後亦認為其表現普通,「佢供款都三百三十萬,唔怪得有五百五十萬元,供了二十三年只多了七成,表現普通。」

積金局數據顯示,自二千年底持續供款至今的「資深」供款帳戶中,強制性供款部分所累積的強積金平均為五十萬元;而有三成「資深」帳戶同時有自願性供款的帳戶,自願性供款部分平均累積達五十二萬元。

林昶恆指出,一般供了二十多年的打工仔,現時戶口有二百至三百萬是合理水平。若每月兩方只是供三千元上限,要達到五百五十萬元,「首先要加埋自願性供款,每年都贏,才有機會發生。」積金局數據顯示,截至二四年底,累積一百萬元或以上強積金的帳戶有十二萬五千個,較五年前增加一倍;而累積二百萬元或以上的帳戶有兩萬七千個。

退休規劃基本功:釐清兩大核心要素

要好好計劃退休,除了部署強積金供款外,Sun Life永明的財富及退休金業務拓展主管呂慧珊(Debbie)指出,要建立一個實用的退休「懶人包」,先要釐清兩大核心要素:預期退休後的每月生活開支以及預期退休後的壽命年期。

以現時香港人的預期壽命而言,女性平均超過八十八歲,男性亦達八十三歲。若市民選擇在六十歲或六十五歲退休,便需要應付長達二十至三十年的生活開支。

坊間常用「4%法則」來粗略估算所需的退休金額。舉例而言,若退休後每月基本開支為一萬元,一年則需十二萬元。將十二萬元除以百分之四,得出的退休金總額約為三百萬元;若每月開支為兩萬元,所需的退休金總額約為六百萬元。

雖然有報告指出,要達到逾九成的長遠財務安全水平,可能需要高達七百一十萬元。但Debbie強調,市民毋須因此過分焦慮,「每個人對生活品質的要求不同,居住及醫療開支亦會有差距。」因此,市民可善用各大平台或Sun Life永明提供的線上退休計算機,輸入年齡、預期退休年期及現有資產等基本資料,亦可更準確地計算出個人化的退休金目標。

越早供款越着數

除了取決於供款額,強積金的最大優勢之一是更取決於時間帶來的「雪球效應」,越早開始越划算。積金局數據顯示,股票基金及混合資產基金自制度實施以來的平均年率化淨回報分別約為百分之四點八及百分之四點四。

以僱主與僱員強制性供款上限每月供款三千元,回報率約百分之四點八的年回報率計算:假設二十歲開始供款,供款期四十五年,總投入本金約一百六十多萬元,但在複利滾存下,六十五歲退休時總資產可達五百五十三萬元,其中超過四成均為投資回報。

若三十歲才開始,供款期為三十五年,雖然本金只減少了四十多萬元,但因失去了黃金十年的滾存時間,退休時的總資產僅剩三百一十八萬元。十年時間的差距導致最終金額相差超過兩百萬元。

Debbie認為,即使是日常生活中的小儲蓄,例如每日少飲一杯咖啡,每月將省下的一千元進行投資,在百分之四點八的回報率下,十年後亦能額外累積十五萬元。

Sun Life永明 榮膺「鑽石之選」

她認為,市場上成功累積豐厚強積金的案例,關鍵在於持續進行自願性供款,以及主動管理資產配置,而非採取放任態度。投資者應定期審視投資組合,並因應市況及距離退休的年期,選擇進取型或混合資產型基金。

作為市民重要的退休儲備工具,選擇一家表現卓越的強積金服務商至關重要。Sun Life永明過去二十五年卓越的投資表現、穩定回報、優質服務及合理收費,獲選為業界「鑽石之選」,是唯一獲此殊榮的強積金公司,是市民規劃理想退休生活、掌握未來選擇權的實力之選。

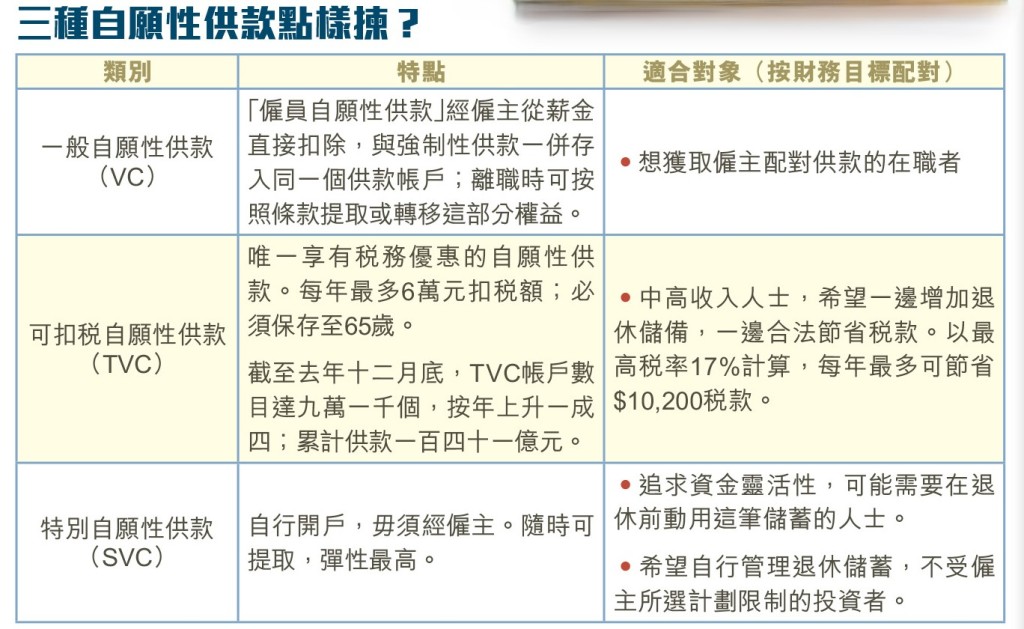

扣稅三寶是中產福利

要確保退休生活無憂,林昶恆指單靠強制性供款並不足夠。關鍵在於:持續供款、主動管理和善用稅務優惠。

他眼中的中產是持續工作且有二百萬至三百萬元流動資產的人士。市場上所指的扣稅三寶分別是可扣稅自願性供款(TVC)、合資格延期年金(QDAP)及自願醫保(VHIS)。當中與退休儲蓄直接相關的TVC及QDAP,兩者合計每年最多可享有六萬港元的稅務扣除額。家庭理財教育學會會長林昶恆直言:「扣稅三寶是中產福利,唔用就笨!」

林昶恆提醒,TVC和QDAP兩者性質截然不同:QDAP通常提供五年或十年的供款年期,中途斷供會導致財務損失;TVC則相對靈活,可按月或一筆過供款,亦可逐年決定供款與否,但資金須保存至六十五歲方可提取。

去年全年強積金總供款首次突破九百億元,當中自願性供款佔約兩成半。然而,中產考慮「應否增加強積金VC」時,還須回歸個人基本面。 林昶恆提出三個核心考量:第一,有否為未來做額外儲蓄?除了強積金,每月有無其他退休儲蓄計劃?如果沒有,應增加供款。第二,不要只想長遠,因為疾病不選人,人人都有可能面臨健康挑戰。宜做好風險管理,按家庭狀況配置足夠保障(如定期壽險、危疾保險等),避免突發事件侵蝕退休儲備。第三,要考慮供樓負擔與資金流動性,確保自願性供款不會影響短期財務彈性。

立即追蹤《東周刊》全新WhatsApp頻道,緊貼全城熱話、突發猛料、獨家消息!

https://bit.ly/4gnvlZf