發佈時間:12:00 2025-07-26

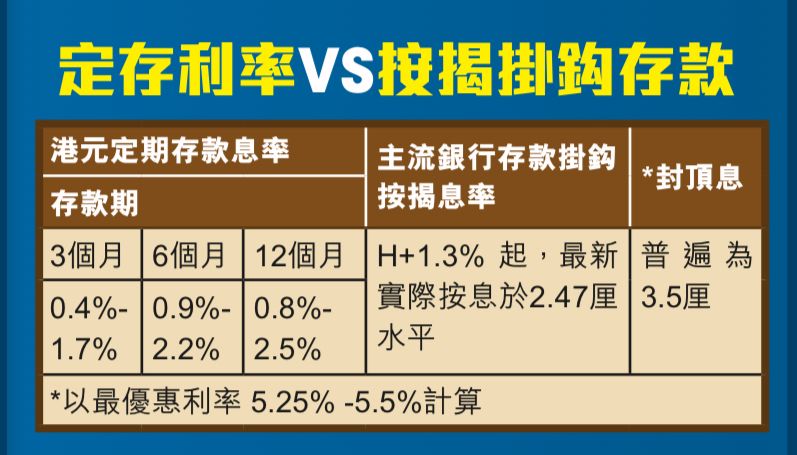

港元兌美元近日屢次觸及七點八五弱方兌換保證,資金流走下,與樓按相關的一個月同業拆息(HIBOR)向上突破一厘一,創五月初以來最高水平,相反港元定期存款利息率卻未有大幅跟加,近期六個月港元定存息率最高只有兩厘,對於「食息一族」而言食之無味。

本刊綜合銀行業人士及樓按專家意見,料一個月拆息今年底或見二厘二,同時港銀未必會再用高息吸納定期存款,故定存利息回升速度會較慢。想做定存兼正在「供樓」的市民,可考慮將閒錢停泊在按揭掛鈎存款(mortgagelink)戶口,若一個月拆息回升至兩厘,回報將逾三厘,而且靈活性更高,又可減輕供樓負擔 。

自HIBOR五月以來在低位徘徊,港元定存息率不斷走低,三個月及六個月定存優惠息率幾乎全線失守兩厘。金管局數字顯示,五月份定期存款按月減少近百分之六,至約四萬三千五百億元,為去年九月以來最低。

不過,港元持續偏弱下,資金流出壓力增加,金管局自六月底已多次入市接港元沽美元,令本港銀行體系結餘跌穿一千億元大關,同時推動HIBOR回升。截至上周四,一個月HIBOR約百分之一點一七,較上月同期約百分之○點五大幅上升。

HIBOR回升定存加息

上海商業銀行研究部主管林俊泓預期,美元兌港元短期仍維持於七點八五附近,金管局將要持續入市,「以最近金管局每次買入過百億港元計,可能只需再干預三次,每次約一百億港元,令本港銀行體系結餘降至七百億元以下,HIBOR屆時會明顯抽升,而這個情況很有機會在這兩周內發生。」他預計,今年底一個月HIBOR可能升至百分之二點二。

與此同時,美國聯儲局將於七月底議息,雖然美國總統特朗普不斷打開口牌要求減息,甚至威脅炒掉聯儲局主席鮑威爾,但市場普遍認為七月減息機會微乎其微,主要因美國六月通脹數據加速,高於市場預期,市場擔心關稅影響將逐漸浮現,可能進一步推高通脹壓力。

林俊泓認為,聯儲局官員未有公開反駁市場預期,顯示他們默許當前判斷。雖然鮑威爾正面臨龐大的政治壓力,但離職可能性甚低,相信他一日在任,仍以通脹及勞動市場數據為依據,減息時機或推遲至今年九月,料屆時港銀最多跟減八分一。

隨着HIBOR回升,部分銀行上調港元定期存款利率以吸引資金,但整體回升幅度有限,其中滙豐上調六個月定存息率至一厘二,恒生亦跟加至一厘,但均須要新資金,門檻最少一萬港元。

中小型銀行及數字銀行較進取,例如華僑銀行提供六個月兩厘、十二個月兩厘二的定存息,但入場門檻須十萬港元新資金及宏富理財客戶資格;PAObank將六個月港元定存利率上調百分之○點二,至二點二厘,十二個月享二厘五的「高息」,但升幅仍追不上一個月HIBOR。

經絡按揭轉介首席副總裁曹德明認為,港元定存息率難以重回去年普遍四至五厘息的水平,但港元拆息短期升勢持續,若資金加快流走,年底前有機會達至兩厘水平。

善用按揭掛鈎存款

若嫌現時定存息少, 存戶又是「供樓一族」,專家認為或可考慮按揭掛鈎存款。按揭掛鈎存款優勢在於存款利率回報與按息掛鈎,例如現時主流H按的按揭利率為H+一厘三,以上周四一個月HIBOR 約一厘一七計,實際按

息為二厘四七,即存款掛鈎戶口利率同樣達二厘四七,較現時三大發鈔行六至十二個月定存年息介乎百分之○點九至一點六○高,不但可以直接扣減按揭貸款,更可逆市賺取高息,存款亦可如活期存款隨般意提取,資金周轉更有彈性。

假設HIBOR一如市場人士預期,今年底回升至兩厘至兩厘二,H按封頂利率為三厘五,意味掛鈎存款回報將達三厘五,曹德明相信屆時普遍銀行定存息率未必能有這水平。

中原按揭董事總經理王美鳳表示,目前未見銀行為搶奪按揭業務,大幅提高按揭掛鈎存款的回報率或放寬條件,多數維持市場一貫的做法,即高息存款比例為按揭餘額的五成,部分銀行提供額外優惠,例如允許配偶或親屬共同使用按揭掛鈎存款戶口,不過須注意銀行通常會同時設有條款,例如業主逾期還款,銀行有權取消按揭掛鈎存款優惠。

假如業主新造一百萬港元按揭,用盡按揭貸款餘額五成,即可停泊五十萬港元流動資金於按揭掛鈎存款戶口,以近月約二厘四七的存款利率計,一年存款利息收入約一萬二千多元,遠高於現時六至十二個月定存利息約四千五百至八千元。

按揭掛鈎存款看似「無得輸」,實際上更像銀行提供的按揭優惠,若非供樓人士就無法開設戶口,存款上限最多按揭貸款餘額五成,此外隨着業主每月供款,剩餘貸款額會減少,能做按揭掛鈎存款的本金上限亦會相應縮水。