發佈時間:14:00 2023-11-04

市面上,銀行提供的稅貸或私人貸款部分最低實際年利率都少於兩厘,與銀行一年定期普遍有四至五厘息有「套息」水位,不過未必人人可以「無本生利」,事關今年銀行的平息稅貸基本上主力谷大額稅貸客。

有市民固然借稅貸交稅,亦有不少人因為稅貸利息平借來做定存、投資甚至當作首期上車,後者要留心三大事項,一是要小心月平息的計法;二是要留意現金流動性風險,因稅貸要按月還款;最後要考慮自己的實際用途,不要單純貪外幣定存利息較港元高,否則分分鐘蝕匯水和手續費。

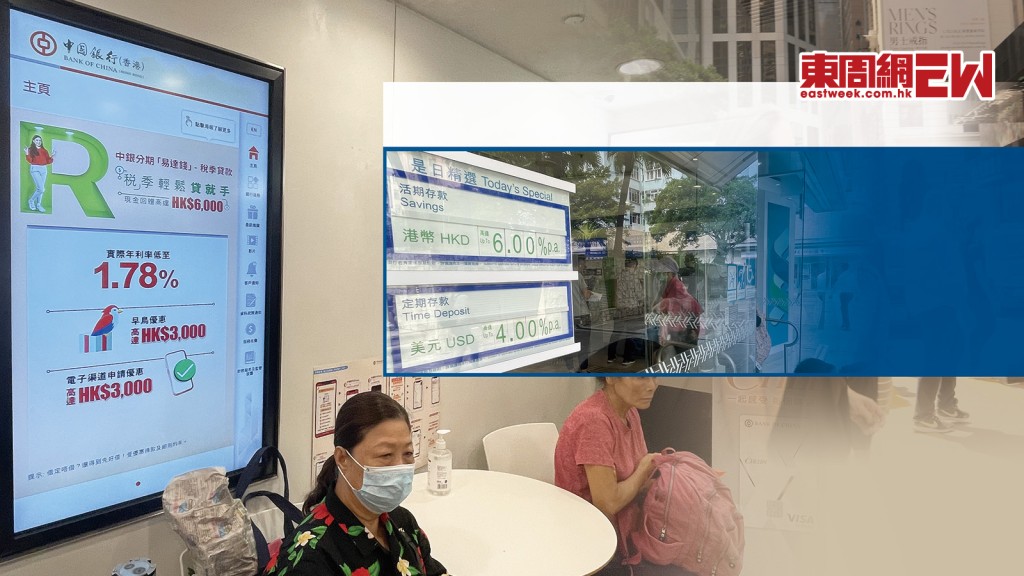

又到收綠色炸彈的日子,中銀香港(2388)上月底打響頭炮推出稅貸優惠,該行稅貸年利率低至一點七八厘,在高息環境下,較去年只輕微加息。由於坊間銀行的定期存款年利率普遍都有四點五厘或以上,表面上稅民借平息稅貸然後做定期,便可無風無險淨袋最少兩厘「息差」,其實當中有不少細節要注意,最終未必如想像般「筍」。

首先,要取得如中銀香港般的低息稅貸,多數要符合附帶條件,例如申請人必須透過電子渠道申請、總貸款額最高為四百萬元或月薪的十八倍,以較低者為準。而申請人要成功借到一百五十萬元,以零手續費及還款期十二個月計算,實際年利率低至一點七八厘,才算叫借到平錢。

又例如中信銀行推出的「$mart Plus稅貸」,假設貸款額為二百萬元,還款期十二個月,月平息為零點零零三二,實際年利率為一點六五厘,每月利息六百四十蚊,但亦是大額借貸才有此着數。

超低息稅貸大戶專利

業內人士說,銀行一般要求薪金較高人士才可以借到平息和大額資金,其實是吸引大戶開新戶口或推銷其他產品的銷售手法。截至上周五,若貸款額低於一百萬元,大部分銀行的稅貸實際年利率就會大大提高,未能做出借稅貸做定存「無本生利」的效果。

例如稅民借十萬元或五十萬元貸款,以十二個月還款期計,中銀香港的分期「易達錢」稅季貸款實際年利率高達六點四一和四點七八;東亞銀行的「勁快」分期貸款實際年利率為六點五五和四點九五;滙豐銀行分期「萬應錢」的實際年利率更高至九點八二和八點一九。

獨立股評人鄒家華分析,稅貸一般來說主要用來吸引大戶,「即是我們成日聽到可以最高借到二百萬,至少七位數字的數額,針對目標客群是月薪超過十萬的人,才可以享受低於兩厘或者低息。一般人借稅貸,未必是銀行想要力吸的客戶,所以息口會高,根本借不到平錢。」

中大劉佐德全球經濟及金融研究所常務所長莊太量亦指,銀行不會做蝕本生意,現時要取得低息貸款,通常優質客戶才有。「每間銀行定義都不同,有些一百萬元為入場門檻,或是專業人士、管理層,總之要有穩定的高收入。」

回報低過表面「息差」

莊太量過去有建議稅民可考慮借平息稅貸再做定期,「之前銀行要搶存款,借錢出去要吸納返一定數額存款,所以定期存款利率高達五厘,算是很高回報,因為現時買樓收租都只有兩、三厘回報。」

要做到無本生利,首先要用平息借到大額稅貸。莊太量提醒申請前必須留意月平息與實際年利率的分別,自己計好數。「稅貸每個月都要還錢,而不是一筆過到期才還,簡單來說,假設月平息 (Monthly Flat Rate) 為一點六五,通常大約乘以二,即是實際年利率約三點三厘 ,如果你想借稅貸做定期套息,起碼要搵定期年息有五厘或以上。」

不過即使申請到平息稅貸,又找到高息定存,是否等於可穩賺兩者表面上的「息差」?其實不能,因為稅貸要按月還款,定存則只能在到期日才會本息歸還,因此稅民將稅貸做定期後,便要動用自己的額外現金還款,若連同這筆額外資金的成本計算,實際回報肯定會低於定存和稅貸相減的表面「息差」。

另外,銀行美元定存一般利息比港元定存為高,因此有稅民會想將手上港元兌換美金做定期,博享受更高「息差」回報。莊太量提醒銀行手續費很高,亦要留意匯價風險。「如果你預期半年後港元轉強就不要兌換,否則可以考慮轉美元去做定期。」

高息定存或較ML戶口更着數

置業人士做按揭時,多數會有銀行Mortgage Link戶口(按揭儲蓄掛鈎戶口),該戶口息率與按揭利率相同,原意是用來節省供樓利息支出。專家提醒不少業主會誤以為加息供樓,戶口內的存款也一樣跟住加息,於是把錢留在ML戶口,因而錯過其他銀行更好的高息定存優惠。

ML戶口較為彈性,因銀行會每月存入利息,客戶亦可隨時提取存款,但高息存款設有上限,一般是按揭貸款額的五成,例如業主借了一百萬元按揭,實際年利率二點三七五,ML戶口內只有首五十萬元的存款可享有二點三七五的高息優惠。

此外,ML戶口掛勾利率的存款上限是按未償還按揭貸款而定,當樓按由一百萬元還剩八十萬元,ML戶口內就只有四十萬元可享與按揭利率相同的存款息率。